�����̴̽�Һ����齫����������װ����!ȫ�����Ѹ���(����/֪��)

�����ֱ�������ţ���˾����������ν��У�ѡ�����ǵ��Ĵ�����:

1������������һ��ܸ���ǿ��������������ֱ�������ţ�

2���Զ����ӣ��û�ֻҪ�����������ͻ�ȫ�̺�̨�Զ����ӳ��������û�ʱʱ����������

3����ȫ���ϣ�ʹ������������û����Էdz����ģ�����û�б����Σ�մ��ڡ�

4�������ȶ���ʹ������������û��϶��������������ư��ƻ�����ư棬һ�겻����

1����������

2������ѡ��

3������

4����������

5��ע��������ȫ������˾��������š�����⡢ �����������dz����š�

2020���ơ�

ȫ�����ң����ſɿ�����Ч��ȫ���˿����˾�Ƴ��Ķ���� �������������ṩ�˸�ϵ�е��齫���� �Ƹ������У��͵ȹ��ܡ�����������Ϸ���ѰѶ���Ӯ���ơ�

��ϸ�˽������ӡ���(������)

����ʹ�ý̳̣�

1.ͨ�����ӿͷ��Ű�װ�������.��.

2.�ڡ�����DD��������DD���齫���ҹ���"��.���������".

3.����.�ڡ�����DD����Ϣ����"��.ǰ����ѡ�����"�͡���������"����ѡ������".(�ö��˾�����һ����������)

4.��ijһ������.������Ͻ�.������.����Ϣ�����"ѡ��.��ѡ���ر�".(Ҳ����Ҫ�ѡ�Ⱥ��Ϣ����ʾ�����ڿ���"��״̬.�������ܴ�ϵͳ���ײ�ӿ�.)

5.�����ֻ�����������״̬.

6.����㻹û�гɹ�.����ȷ�����������ֻ�(ƻ��������).�����Ҫ������������°汾.

��˾����������ν��У�ѡ�����ǵ��Ĵ�����:

1������������һ��ܸ���ǿ���������

2���Զ����ӣ��û�ֻҪ�����������ͻ�ȫ�̺�̨�Զ����ӳ��������û�ʱʱ����������

3����ȫ���ϣ�ʹ������������û����Էdz����ģ�����û�б����Σ�մ��ڡ�

4����(������)

�������ܣ�

1.99%�����Ч���������걣֤������š�2���˿�����ʹ�ù����У����ں�̨������Ч����3������ʹ���У����������ˌ��̨�����µ���������С�4���������������/Ϸ©�ֶ�����������ά�����ϡ���/�����/��/�ܵ�ԭ���º���������ʹ�õġ�

�շ��������dz����� .����ܾ�����! ����(������)

����˾������ŵ��ʮ�������һ���°��ˣ���װ���ɡ�

.ͨ�����ӿͷ���װ�������.��.

2.��"����DD��������DD���齫���ҹ���"��.���"����".

3.����.��"����DD����Ϣ����"��.ǰ����ѡ��"����"��"��������"����ѡ"����".(�ö��˾�����һ����������)

4.��ijһ������.������Ͻ�.������."��Ϣ�����"ѡ��.��ѡ"�ر�".(Ҳ����Ҫ��"Ⱥ��Ϣ����ʾ�����ڿ���"��״̬.�������ܴ�ϵͳ���ײ�ӿ�.)01231123

5.�����ֻ�����������״̬.

02��11��

�������ɾͿ����������ʦ�б���Ȩ����רҵ����ʱ��ȫ�棬�����ھ�DZ��������ᣡ

�����й����� ̩��

�����ֵܽ����Ǵ�Һã���ĩ������Ϣ��

�������⽻��������������˹�������ڿ�������������̸��

�������������ű���������ʱ��2��11�գ�����˹�⽻��������Τ��ϣ���ڽ��ܶ�ý�ɷ�ʱ��ʾ������˹���������ڿ�������������̸�С�

��������ʾ�����о����ж�������̸�н����ģ�����˹�Դ�Ҳ������������̸����Ҫ��������ʵ���֮�ϡ�

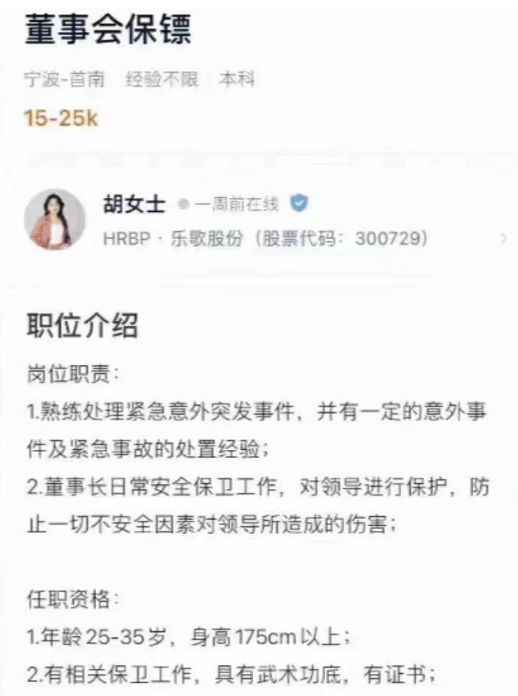

������н�������й�˾���³��б���

�������գ�A�����й�˾�ָ�ɷ���һ����Ƹ��Ϣˢ���ˡ�

������Ƹ���ݽ�����ʾ��ְλ�Ƕ��»ᱣ�ڣ���н�������ң�ְ����1������������������ͻ���¼�������һ���������¼��������¹ʵĴ��þ��飻2�����³��ճ���ȫ�������������쵼���б�������ֹһ�в���ȫ���ض��쵼����ɵ��˺���

�����ݲ����籨������˾��Ӧ�ƣ��ϰ���ڳ���Ƶ�νϸߣ���Ҫ���˱�֤��ȫ�����ǣ��ǣ����»ᷢ���˱�ʡ�

�����ָ�ɷ������г��������飬�乫˾��Ӫҵ�������幤ѧ��Ʒ���������������칫�������ܼҾ�����������վ����ʽ����̨�����幤ѧ����վ�ȡ�2020���ʱ���䶭�³�ŭ�����������ơ����в�����ɢ������������Ȧ�������������ָ費��ӭXX�ʹܵĻ���������˾Ͷ�ʡ������˹��β������������ġ�����һʱ��ˢ����Ͷ��Ȧ��

���������ŷ�������ҵ���н����ʲ����շ���취��

����Ϊ��һ���ƶ���ҵ����ȷʶ���������÷��գ���ʵ��ӳ�ʲ��������й���������ͬ�й��������������ƶ��ˡ���ҵ���н����ʲ����շ���취�������¼�ơ��취����������ʽ������

�������Ƶķ��շ����ƶ�����Ч�������÷��յ�ǰ�ᡣ1998�꣬�������г�̨��������շ���ָ��ԭ������弶������2007�꣬ԭ����ᷢ����������շ���ָ���������¼�ơ�ָ����������һ����ȷ���弶������Ҫ���������ҹ���ҵ�����ʲ��ṹ�����ϴ�仯�����շ���ʵ���������������������⣬���з��շ������ƶȴ���һЩ�̰��벻�㡣2017�꣬������ίԱ�ᷢ�������������ʲ�ָ��������ȷ�˲����ʲ��������ʲ����϶����ͷ���Ҫ��ּ����ǿȫ������ҵ�ʲ����շ������һ���Ժͽ���Ŀɱ��ԡ�������ᡢ���������ڽ�����ʹ������ñ���������ҹ�����ҵ��״�����ʵ���Ļ����ϣ��ƶ�������ʵʩ���취�������ƶ���ҵ���м�ǿ���÷��չ���������ȫ����չ���������������Ҫ���塣

�������취��������48����Ҫ����ҵ������ѭ��ʵ�ԡ���ʱ�ԡ������ԺͶ�����ԭ�Գе����÷��յ�ȫ������������ʲ���չ���շ��ࡣ�����С�ָ������ȣ����취����չ�˷��շ�����ʲ���Χ��������µķ��շ��ඨ�壬ǿ����ծ������Լ����Ϊ���ĵķ��������һ����ȷ�˷��շ���Ŀ�ָ����Ҫ��ͬʱ�����취�������ҵ���м�ǿ���շ�����������ϵͳ��Ҫ����ȷ�˼ල��������ش�ʩ��

�����й�������� �й����������йز��Ÿ����˾͡���ҵ���н����ʲ����շ���취���������

����Ϊ��һ���ƶ���ҵ����ȷʶ���������÷��գ���ʵ��ӳ�ʲ��������й���������ͬ�й��������������ƶ��ˡ���ҵ���н����ʲ����շ���취�������¼�ơ��취�������йز��Ÿ����˾͡��취���ش��˼������ʡ�

�����ʣ����취��������������������Σ�

������2019��4��30����5��31�գ����취������ṫ��������������ڻ�������ҵ������֯��ר��ѧ�ߺ���ṫ�ڸ����˹㷺��ע�����ǶԷ�������������������о������ڽ�һ�����������Ļ����ϣ�������տ�ѧ�������顣���취���Բ����ʲ��϶��������ø��ӿ�ѧ�������ڳ�ֿ��Dz�ͬ����Ӱ��Ͳ�ͬ���ͻ�������Ļ����Ͻ����������ƣ�����������ҵ������ʵ��ȷ��ӳ�ʲ����������ʵ�����÷�����Ч���ء�

������ʽ�����İ취�������������ȣ���Ҫ�����¼�������������ƣ�һ�ǽ�һ����ȷ�����ʲ��ķ�Χ�������н����˲��µĽ����ʲ��Լ�����Ʒ�����γɵ�����ʲ��ų��ڰ취���÷�Χ�⡣���ǽ�һ����������ʲ��弶�������ƴ����Ĺ�ϵ����ȷ�ѷ������ü�ֵ���ʲ�Ϊ�����ʲ������ǽ�һ���Ż����ַ�������Խ���ΥԼ�������ʲ���������е��������ơ����ǽ�һ��ϸ��ʵʩʱ���뷶Χ���������ù����ڣ�������컯ʵʩ���š�

�����ʣ����취���ƶ��ı�����ʲô��

���������÷������ҹ�����ҵ���ٵ�����Ҫ���գ����Ƶķ��շ����ƶ�����Ч�������÷��յ�ǰ��ͻ�����1998�꣬�������г�̨��������շ���ָ��ԭ������弶������2007�꣬ԭ����ᷢ����������շ���ָ���������¼�ơ�ָ����������һ����ȷ���弶������Ҫ���������ҹ���ҵ�����ʲ��ṹ�����ϴ�仯�����շ���ʵ���������������������⡣2017�꣬������ίԱ�ᷢ�������������ʲ�ָ��������ȷ�˲����ʲ��������ʲ����϶����ͷ���Ҫ��ּ����ǿȫ������ҵ�ʲ����շ������һ���Ժͽ���Ŀɱ��ԡ��»����Ҳ�Բ��ֽ��ڹ��߷��������Խϴ��ʲ���ֵ�������ͺ������������µ�Ҫ��������ᡢ�������н�����ʹ������ñ���������ҹ�����ҵ��״�����ʵ�����ƶ��ˡ��취�������취��ּ�ڽ�һ���ƶ���ҵ����ȷʶ�����ˮƽ����ʵ�ʲ����շ��࣬����������ҵ��Ч�����������÷��գ���������ʵ�徭��ˮƽ��

�����ʣ��Խ����ʲ���չ���շ���Ӧ��ѭʲôԭ����

��������ҵ���жԽ����ʲ���չ���շ���ʱ��Ӧ��ѭ��ʵ�ԡ���ʱ�ԡ������ԺͶ�����ԭ��ȷ��������ҵ�����������÷��չ����ij����㣬��ҵ����Ӧ�ϸ��ա��취��Ҫ��չ���շ��࣬������ծ������Լ�����Լ������ʲ����ձ仯�������ʱ����̬������������������ʱ�������շ���״���Ľ����ʲ�����ҵ����Ӧ���ϰ��շ�������ӵ�ȷ������ȼ������⣬��ҵ����Ӧ����������ǰ���£������жϽ����ʲ��ķ��ճ̶ȣ����������������Ҷ�Ӱ���������ȷ�����շ�����ʵ��ȷ��ӳ�����ʲ��ķ���״����

�����ʣ����취������Ҫ������ʲô��

���������취��������48���������շ�������ɴ�����չ���е����÷��յ�ȫ�������ʲ�������������⣬��Ҫ�����ķ������ݡ�һ����������ʲ����շ���Ҫ����ȷ�����ʲ��弶���ඨ�壬�趨�����ʲ��ͷ������ʲ��ķ��������ծ�����ڡ��ʲ���ֵ���ӷ�ծ����ض����Σ��Լ������ϵ�����ҵ�������ʹܼ�֤ȯ����Ʒ�漰���ʲ�����������������Ҫ������������ʲ��ķ��շ���Ҫ��ϸ�������ʲ����塢�϶����Լ��˳�������ȷ��ͬ�����µ������ʲ�����Ҫ���趨�����ʲ��۲��ڡ����Ǽ�ǿ���з��շ��������Ҫ����ҵ���н�ȫ���շ��������ܹ����ƶ����շ�������ƶȣ���ȷ����������̺�Ƶ�ʣ�����������Ϣϵͳ����ǿ����������Ϣ��¶���ĵ�������������ȷ�ල����Ҫ��ܻ�������ҵ���з��շ��������չ�ල������������Υ��Ҫ������в�ȡ��ܴ�ʩ������������

�����ʣ����������ծ����Ϊ���ĵķ��շ������

�������������С�ָ���������շ����Ե��ʴ���Ϊ����ͬһծ�������µĶ�ʴ�����������ܲ�һ�£��ȿ����������ࡢ��ע�࣬Ҳ���Է�Ϊ�μ��ࡢ���������ʧ�ࡣ������ίԱ���ڡ����������ʲ�ָ������ָ����������еķ����۽��������κ�һ�ʷ��ձ�¶����ʵ���Բ�����Ӧ���ö������з��ձ�¶���϶�Ϊ�������������������ǵ��Թ��ͻ���˾�����Ͳ�������������ƣ����취��Ҫ����ҵ���жԷ����۽����ʲ����з��շ���ʱ��Ӧ������ծ���˵���Լ����Ϊ���ģ�ծ�����ڱ���ծȨ����10%����Ϊ�����ģ���ծ�����ڱ�������ծȨ��Ӧ����Ϊ������ծ�������������е�ծ���У����ڳ���90���ծ���Ѿ�����20%�ģ������о�Ӧ����ծ���Ϊ������

������Ҫָ�����ǣ���ծ����Ϊ���IJ��Dz����ǵ������ء����ڲ����ʲ�����ҵ���п������ݵ����ʲ��ĵ������ͳ̶ȣ���ͬһ������ծ�������µIJ�ͬծ���Ϊ�μ��ࡢ���������ʧ�ࡣ���������ʲ������ǵ�ҵ��������졢��Ѻ����������Ӱ�죬����Ҳ���ԶԵ����ʲ����з��շ��ࡣ

�����ʣ����շ�����ο����������������ü�ֵ��Ӱ����

��������ҵ���п�չ���շ���ĺ�����ȷ�ж�ծ���˳�ծ�������������������ü�ֵ���ʲ������̶ȵ���Ҫָ�꣬����Ч��ӳծ���˵ij�ծ�����������������������С�ָ�������������������ȼ���ϵ�Ĺ涨�������������������Ե�������Ϊ�ɣ�δ��ȫ�����ڳ���90���ծȨ���벻�������취����ȷ�涨�������ʲ����ں�Ӧ���ٹ�Ϊ��ע�࣬���ڳ���90�졢270��Ӧ���ٹ�Ϊ�μ��ࡢ�����࣬���ڳ���360��Ӧ��Ϊ��ʧ�ࡣ���취��ʵʩ�����ڳ���90���ծȨ����ʹ��Ѻ�������㣬ҲӦ��Ϊ�����������ü�ֵ�����½��ڹ�������Ԥ��������ʧΪ������������ʲ����м�ֵ��ƴ�����ȷ����ʧ�������취���ο�����»����Ҫ�涨�ѷ������ü�ֵ���ʲ�Ӧ���벻��������Ԥ��������ʧռ�������50%����Ӧ���ٹ�Ϊ�μ���ռ�������90%����Ӧ��Ϊ��ʧ��

�����ʣ����취���������ʲ��Ĺ涨����Щ�仯��

���������С�ָ����δ�����ȷ��������漰�ġ�ծ���˲���״�����Լ�����ͬ�����������ؼ�����ҹ涨��������Ӧ����Ϊ������������ʾ��飬���취����һ��ϸ��������ĸ��һ����ȷ�����ʲ����壬�ص�ԡ��������ѡ��͡���ͬ��������������������ϸ�Ĺ涨��ϸ�������������ĸ������Σ����������ж���ʵʩ��������������ռ䡣���ǽ�����۲���������6�����ӳ�Ϊ����1�꣬�ڹ۲����ڲ�ȡ��Ի��͵Ĵ�ʩ���������ƶ�ծ������˳�����С����Ǹ���ʵ��������ʽԭ����ͳһҪ�������ʲ������Ϊ��������Ӧ���ٷ�Ϊ��ע���Ի���Ϊ�����������ʲ����ڹ۲����ڷ��ϲ����ϵ������ģ������ϵ�Ϊ��ע�ࡣ���ǶԶ������ķ���������ȷ�涨��Ҫ��۲�����δ���պ�ͬԼ����ʱ��������������״��δ�к�ת���ٴ�������ʲ����ٹ�Ϊ�μ��࣬�����¼���۲��ڡ�

�����ʣ����취����ʵʩ������ʲô��

���������취��ʵʩ��ֿ��ǶԻ������г���Ӱ�죬���������˹����ڣ�����������г�ԣ��ʱ�����á��취��ʵʩ�������취������2023��7��1������ʽʩ�С�������ҵ�����ԡ��취����ʽʩ�к��·�����ҵ��2023��7��1��������ҵ��Ӧ���ա��취��Ҫ����з��ࣻ���ڡ��취����ʽʩ��ǰ�ѷ�����ҵ��2023��7��1��ǰ������ҵ����ҵ����Ӧ�ƶ����·���ƻ�����2025��12��31��ǰ�������мƻ����ֲ�������д���ҵ��ȫ�����ա��취��Ҫ�����·��ࡣ

������ҵ����Ӧ���ա��취���涨���ڳ����Ƚ���Ӫǰ���£��ƶ���ѧ�����Ĺ����ƻ���ȫ���Ų�����ʲ����շ�������д��ڵ����⣬�������ĵ�λ�������·���ҵ��Ҫ�ϸ��ա��취��Ҫ����з��ࡣ���ڴ����ʲ���Ӧ�ڹ����������·��࣬ʵ�ְ�ʱ��ꡣͬʱ����ҵ����Ҫ�����µļ��Ҫ������ȫ���շ��������ܹ������Ʒ��շ�������ƶȣ��Ż���Ϣϵͳ���ܣ���ǿ����������Ϣ��¶����ʵ�������շ������ˮƽ��

����������

������ҵ���н����ʲ����շ���취���й��������ռල����ίԱ�� �й����������2023����1�ţ�

�����й����б��ռල����ίԱ�ᡢ�й����������ƶ��ˡ���ҵ���н����ʲ����շ���취��������2020��3��17�վ��й����б��ռල����ίԱ��2020���1��ί�������ͨ�������蹫������2023��7��1����ʩ�С�

�����й����б��ռල����ίԱ����ϯ ������

�����й����������г� ��

����2023��2��10��

������ҵ���н����ʲ����շ���취

������һ�� �� ��

������һ�� Ϊ�ٽ���ҵ����ȷ�������÷��գ���ʵ��ӳ�����ʲ����������ݡ��л���������ҵ�ල�����������л�������ҵ���з����ȷ��ɷ��棬�ƶ����취��

�����ڶ��� ���취�������л���������������������ҵ���С�

���������� ��ҵ����Ӧ�Ա��ڳе����÷��յĽ����ʲ����з��շ��࣬�����������ڴ��ծȯ������Ͷ�ʡ�ͬҵ�ʲ���Ӧ�տ���ȡ�������Ŀ�ге����÷��յģ�Ӧ���ձ����ʲ����Ҫ��չ���շ��ࡣ

������ҵ���н����˲��µĽ����ʲ��Լ�����Ʒ�����γɵ�����ʲ��������ڱ��취֮�ڡ�

���������� ���취���Ʒ��շ�����ָ��ҵ���а��շ��ճ̶Ƚ������ʲ�����Ϊ��ͬ���ε���Ϊ��

���������� ��ҵ����Ӧ��������ԭ����з��շ��ࣺ

������һ����ʵ��ԭ���շ���Ӧ��ʵ��ȷ�ط�ӳ�����ʲ�����ˮƽ��

������������ʱ��ԭ����ծ������Լ�����Լ������ʲ����ձ仯�������ʱ����̬�ص�����������

����������������ԭ�����ʲ����շ��ȷ���ģ�Ӧ�ӵ�ȷ������ȼ���

�������ģ�������ԭ�����ʲ����շ�����ȡ������ҵ��������������ǰ���µĶ����жϡ�

�����ڶ��� ���շ���

���������� �����ʲ����շ��ճ̶ȷ�Ϊ���࣬�ֱ�Ϊ�����ࡢ��ע�ࡢ�μ��ࡢ�����ࡢ��ʧ�࣬������ϳƲ����ʲ���

������һ�������ࣺծ�����ܹ����к�ͬ��û�п�֤�ݱ���������Ϣ�����治�ܰ�ʱ������

������������ע�ࣺ��Ȼ����һЩ���ܶ����к�ͬ��������Ӱ������أ���ծ����Ŀǰ����������������Ϣ�����档

�����������μ��ࣺծ����������������Ϣ�����棬������ʲ��Ѿ��������ü�ֵ��

�������ģ������ࣺծ�����Ѿ�������������Ϣ�����棬�����ʲ��ѷ����������ü�ֵ��

�������壩��ʧ�ࣺ�ڲ�ȡ���п��ܵĴ�ʩ��ֻ���ջؼ��ٲ��ֽ����ʲ�������ʧȫ�������ʲ���

����ǰ�����ƽ����ʲ��ѷ������ü�ֵָ���ݡ���ҵ������22�š������ڹ���ȷ�Ϻͼ��������ƻᡲ2017��7�ţ�����ʮ������ծ��������״�����µĽ����ʲ���ֵ���µ�����

���������� ��ҵ���жԷ������ʲ���չ���շ���ʱ��Ӧ��ǿ��ծ���˵�һ������Դ�ķ�����������ծ������Լ����Ϊ���ģ��ص㿼��ծ���˵IJ���״����������Ը��������¼�������ǽ����ʲ�������������������������ء�����ծ����Ϊ��ҵ���ų�Ա�ģ���ծ��Ϊ����������Ȼ����������ԱҲ����Ϊ����������ҵ����Ӧ��ʱ���������������������ó�Ա��������Ա��Ӱ�죬������������������Ƿ����������ԱծȨ�ķ��շ��ࡣ

������ҵ���жԷ�����ծ�����ڱ��е�ծȨ����10%����Ϊ�����ģ��Ը�ծ�����ڱ��е�����ծȨ��Ӧ��Ϊ������������Ժ���ڹ��������Ͽɵ����ŷ�ʽ���⡣

�����ڰ��� ��ҵ���ж������ʲ���չ���շ���ʱ������������ծ������Լ�����ͳ�����Ը�����ϣ��ɸ��ݵ����ʲ��Ľ��������������������ʧ�̶ȵ����ؽ�����ʷ��ࡣ

���������ʲ��������˴�����ÿ������Լ�С��ҵծȨ�ȡ����У����˴�����ÿ����С��ҵ����ɲ�ȡ���ڷ����з��ࡣ

�����ھ��� ͬһ��ծȨ���ò�ַ��࣬���ϱ��취��ʮ�����涨�����γ��⡣

������ʮ�� ��ҵ����Ӧ�������������֮һ�Ľ����ʲ����ٹ�Ϊ��ע�ࣺ

������һ��������Ϣ���������ڣ������Ի�����ԭ���µĶ������ڳ��⣨7���ڣ���

����������δ����ҵ����ͬ�⣬���Ըı��ʽ���;��

����������ͨ�����»��ɻ�ͨ������ծ�����ʷ�ʽ������ծȯ������������С��ҵ����ҵ����⣻

�������ģ�ͬһ������ծ�����ڱ��л��������е�ծ����ֲ�����

������ʮһ�� ��ҵ����Ӧ�������������֮һ�Ľ����ʲ����ٹ�Ϊ�μ��ࣺ

������һ��������Ϣ���������ڳ���90�죻

���������������ʲ��ѷ������ü�ֵ��

����������ծ���˻�����ʲ����ⲿ��������µ�������ծ���˵���Լ���������½���

�������ģ�ͬһ������ծ�������������е�ծ���У����ڳ���90���ծ���Ѿ�����20%��

������ʮ���� ��ҵ����Ӧ�������������֮һ�Ľ����ʲ����ٹ�Ϊ�����ࣺ

������һ��������Ϣ���������ڳ���270�죻

����������ծ�����ӷ�����ծ��

���������������ʲ��ѷ������ü�ֵ����Ԥ��������ʧռ���������50%���ϡ�

������ʮ���� ��ҵ����Ӧ�������������֮һ�Ľ����ʲ���Ϊ��ʧ�ࣺ

������һ��������Ϣ���������ڳ���360�죻

����������ծ�����ѽ����Ʋ��������

���������������ʲ��ѷ������ü�ֵ����Ԥ��������ʧռ���������90%���ϡ�

������ʮ���� ��ҵ���н������ʲ��ϵ�����������ע��ʱ��Ӧ������������ע�ඨ�壬��ͬʱ��������Ҫ��

������һ�����ڵ�ծȨ����ط�����ȫ��������������������������������ڻ�6�����ڣ��������볤ԭ��ȷ��������������

������������������Ϊ��ծ����δ���ܹ������������к�ͬ��

����������ծ�����ڱ����Ѿ�û�з������ü�ֵ�Ľ����ʲ���

�������У����˴�����ÿ����С��ҵ����ɰ������ڷ�Ҫ��Բ����ʲ������ϵ���

������ʮ���� �����³�ծ���巢���仯�ģ��������ͱ���������ؽ����ʲ����շ�����6�����ڲ����ϵ������еIJ��������ʲ����������������ʮ���ģ�����ʮһ���ģ�����������ָ����㡣

����6���º���ҵ����Ӧ��������ծ���˷���״����������ȫ��ծȨ���з��շ��ࡣ�漰�����ʲ��ϵ�Ϊ��������ע��ģ�Ӧ�����ʮ�������Ҫ��

������ʮ���� ��ҵ���ж�Ͷ�ʵ��ʲ�������Ʒ���ʲ�֤ȯ����Ʒ���з��շ���ʱ��Ӧ���������ʲ������ջ����ʲ�����״�����з��շ��ࡣ��������ȫ���������ʲ��IJ�Ʒ��Ӧ���տɴ��Ļ����ʲ��з��շ��������ʲ�ȷ����Ʒ���շ��ࡣ

���������������ʲ��������ʲ�Ϊ�����ʲ����Ŵ��ʲ�֤ȯ����Ʒ���ֲ���Ŵ��ʲ�֤ȯ����Ʒ�Լ���������������ϿɵIJ�Ʒ����ҵ����Ӧ���ۺ���������ծ���˷���״���Լ��ṹ����Ʒ�����Ļ����ϣ�����Ͷ��Ԥ����������Բ�Ʒ���з��շ��ࡣ

���������� �����ʲ����շ���

������ʮ���� �����ʲ���ָ��ծ���˷����������ѣ�Ϊ��ʹծ���˳���ծ����ҵ���ж�ծ���ͬ����������ծ���˵����Ľ����ʲ������ծ��������ծ���ṩ�����ʣ��������»��ɡ�����ծ�����ʵȡ�

�����������к�ͬ����ծ���������ı�����������ʵ�Ȩ����ծ���������������ʹ��Ȩ���ģ�����ʲ�Ҳ���������ʲ���

������ʮ���� ծ���˲������Ѱ����������Σ�

������һ��������Ϣ�������Ѿ����ڣ�

������������Ȼ������Ϣ��������δ���ڣ���ծ���˳�ծ�����½���Ԥ���ֽ������������к�ͬ��ծ���п������ڣ�

����������ծ���˵�ծ���Ѿ�����Ϊ������

�������ģ�ծ�������������������г����ʼ۸����ʣ�

�������壩ծ���˹������е�֤ȯ�������з��գ��������й����У����Ѿ����У��Ҷ�ծ���˵���Լ����������������Ӱ�죻

������������ҵ�����϶����������Ρ�

������ʮ���� ��ͬ���������������Σ�

������һ��չ�ڣ�

�������������ޱ�Ϣ�����ƻ���

�����������������ӳ������ڣ�

�������ģ���ϢתΪ����

�������壩�������ʣ�ʹծ���˻�ñȹ������ʸ��Żݵ����ʣ�

��������������ծ���˼��ٱ�����Ϣ����ط��õij�����

�������ߣ��ͷŲ���ѺƷ�����������ϲ��ѺƷ�û�����ѺƷ��

�������ˣ��û���

�������ţ��������ɺ�ͬ����Ĵ�ʩ��

�����ڶ�ʮ�� ��ҵ����Ӧ�������ʲ���������۲��ڡ��۲����Ժ�ͬ������Լ���ĵ�һ�λ����տ�ʼ���㣬Ӧ���ٰ����������������ڣ������õ���1�ꡣ�۲��ڽ���ʱ��ծ�����Ѿ�����������Ѳ��ڹ۲����ڰ��պ�ͬԼ����ʱ����ģ�����ʲ��ɲ��ٱ��϶�Ϊ�����ʲ���

����ծ�����ڹ۲��ڽ���ʱδ����������ѵģ�Ӧ���¼���۲��ڡ�ծ�����ڹ۲�����û�м�ʱ����ģ�Ӧ��δ��Լʱ�㿪ʼ�����¼���۲��ڡ�

�����ڶ�ʮһ�� ���������ʲ�����ҵ����Ӧȷ�ж�ծ���˲������ѵ�״�����ϸ��ձ��취���з��ࡣ����ǰΪ��������ע����ʲ����Լ�������ծ���ṩ�������ʣ������Ӧ���ٹ�Ϊ��ע�ࣻ�۲����ڷ��ϲ����϶�����Ӧ�µ�Ϊ�����ʲ��������¼���۲��ڣ��۲������϶�Ϊ�����ʲ��������ʮ����Ҫ��ģ����ϵ�Ϊ��ע�ࡣ

��������ǰΪ�μ��ࡢ���������ʧ��ģ��۲����������ʮ����Ҫ��ģ����ϵ�Ϊ��ע�ࣻ�۲������ʲ�����������Ӧ��һ���µ����࣬�����¼���۲��ڡ�

�����ڶ�ʮ���� ����۲�����ծ����δ���պ�ͬԼ����ʱ��������������״��δ�к�ת���ٴ�������ʲ�Ӧ���ٹ�Ϊ�μ��࣬�����¼���۲��ڡ�

�����ڶ�ʮ���� ծ����δ����������������£���ҵ���ж�ծ���ͬ���������Ľ����ʲ��������ʲ����������ʲ���

���������� ���շ������

�����ڶ�ʮ���� ���취�ǽ����ʲ����շ�������Ҫ����ҵ����Ӧ����ʵ��������Ʒ����ƶȣ�ϸ��������������õ��ڱ��취����ı���Ҫ�����뱾�취�ķ��շ����������ȷ�Ķ�Ӧ��ת����ϵ����ҵ�����ƶ����������ʲ����շ����ƶȺ�Ӧ��30���ڱ�������ἰ���ɳ�����������

�����ڶ�ʮ���� ��ҵ����Ӧ��ȫ�����ʲ����շ�������������ܹ�����ȷ���»ᡢ�����������ز��ŵķ��շ���ְ��

�����ڶ�ʮ���� ���»�Խ����ʲ����շ������е��������Σ��ල�����������з��շ���ְ��

�����ڶ�ʮ���� ��������Ӧ�ƶ������ʲ����շ����ƶȣ��ƽ����շ���ʵʩ��ȷ����������ʵ��Ч�����������»ᱨ�档

�����ڶ�ʮ���� �����ʲ����շ�������ƶȵ����ݰ����������ڷ������̡�ְ��ֹ������������������ڲ���ơ����ռ�⡢ͳ�Ʊ��漰��Ϣ��¶�ȡ�

�����ڶ�ʮ���� ��ҵ����Ӧ���ս����ʲ���𡢽��������͡���Ʒ�ṹ��������ʷΥԼ�������Ϣ����ϱ����ʲ������������ȷ��������ʲ��ķ��շ�����������һ��ȷ����Ӧ��������ȶ���

��������ʮ�� ��ҵ����Ӧ���ƽ����ʲ����շ������̣���ȷ�����֡��϶�����������������ǿ�����ڹ���Ҫ������Ч���ƺ���ƣ�ȷ��������̵Ķ����ԣ��Լ���������ȷ�ԺͿ��ԡ�

��������ʮһ�� ��ҵ����Ӧ����ÿ���ȶ�ȫ�������ʲ�����һ�η��շ��ࡣ����ծ���˲���״����Ӱ��ծ�������ط����ش�仯�ģ�Ӧ��ʱ�������շ��ࡣ

��������ʮ���� ��ҵ����Ӧ����ÿ��Է��շ����ƶȡ������ִ���������һ���ڲ���ƣ���ƽ��Ӧ��ʱ���»����汨�棬������������ἰ���ɳ�������

��������ʮ���� ��ҵ����Ӧ�������������ƽ����ʲ����շ��������Ϣϵͳ��������չ������������Ҫ��

��������ʮ���� ��ҵ����Ӧ��ǿ�Խ����ʲ����յļ�⡢������Ԥ������̬�����շֲ��ͷ��ձ仯���������������Դ��Ǩ�����ƣ���ʱ���ݷ���״����ȡ������ʩ��

��������ʮ���� ��ҵ����Ӧ�����й���Ϣ��¶�Ĺ涨����ʱ��¶�����ʲ����շ��������������Լ���ʧ�����ᡢ��ʧ��������Ϣ��

��������ʮ���� ��ҵ����Ӧ������ǿ�����ʲ����շ��൵��������ȷ������������Ϣȷ��������������

���������� �ල����

��������ʮ���� ������ἰ���ɳ��������ձ��취�涨����ҵ���н����ʲ����շ�����мල��飬����ȡ��Ӧ��ܴ�ʩ��

��������ʮ���� ��ҵ����Ӧ���չ涨��������ἰ���ɳ���������������ʲ����շ����йص�ͳ�Ʊ����ͷ������档

������ҵ����Ӧ��ÿ���30������������������ἰ���ɳ�����������һ��Ƚ����ʲ����շ�����������

��������ʮ���� ��ҵ����Ӧ��������ἰ���ɳ�������ʱ�����йؽ����ʲ����շ�����ش����

��������ʮ�� ������ἰ���ɳ��������ڻ���������ҵ���н����ʲ����շ������״����Ч����ͬʱ�����������������ҵ���ж��»�������㣬�������������Ϊ�����������Ҫ�ο���

��������ʮһ�� ��ҵ����Υ�����շ�����Ҫ��ģ�������ἰ���ɳ��������Բ�ȡ���´�ʩ��

������һ������ҵ���ж��»ᡢ����������������Ի�̸��

����������ӡ���������飬���ݰ�����ҵ���н����ʲ����շ���������ڵ����⡢����������������ȡ�ľ�����ʩ�ȣ�

����������Ҫ����ҵ���м�ǿ�����ʲ����շ���������ƶ���ʵ���е����ļƻ�������������ἰ���ɳ�����������

�������ģ�����Υ��̶�����䲦���ͼ���ʱ�Ҫ��

�������壩������ҵ���в�ȡ��Ч��ʩ���ͽ����ʲ����ա�

��������ʮ���� ��ҵ����Υ�����취�涨�ļ��Ҫ��ģ�������ἰ���ɳ���������ȡ���취����ʮһ���涨�Ĵ�ʩ�⣬�������ݡ��л���������ҵ�ල���������ȷ��ɷ���涨��ȡ��ܴ�ʩ��ʵʩ����������

���������� �� ��

��������ʮ���� ������ʵʩ�ʱ���������������ҵ���У�Ӧ��ȷ���շ������������ϵΥԼ����֮����ȶ���Ӧ��ϵ��

��������ʮ���� ��ҵ���пɰ�����ع涨�����ÿ��������������С��ҵ������ҵ��ȷ������շ��ࡣ

�����������Խ����ʲ����շ������й涨�ģ�������涨��

��������ʮ���� ���ҿ������м����������С�ũ��������С��������С�ũ���������������з��С�������ἰ���ɳ�������ܵ���������ҵ���ڻ������ձ��취ִ�С����й涨�Ĵ���涨��

��������ʮ���� ���취����������ͬ�й��������и�����͡�

��������ʮ���� ���취��2023��7��1����ʩ�С�

��������ʮ���� ��ҵ������2023��7��1�����·�����ҵ��Ӧ�����취Ҫ����з��ࡣ����2023��7��1��ǰ������ҵ����ҵ����Ӧ�ƶ����·���ƻ�������2025��12��31��ǰ���������мƻ����ֲ�������д���ҵ��ȫ�������취Ҫ��������·��ࡣ��������������ҵ������ǰ��ɴ���ҵ������·��ࡣ�������ڣ���δ���ձ��취���·���Ĵ���ҵ���ա�������շ���ָ�����������2007��54�ţ���ع涨���з��ࡣ

- ��ѡ������300�֣���ְ����300������

- �����ߵ�С�������ģ����ߵ�С��������800��

- ��Ц�����ģ�Ц�����������

- ������Ŀ������ģ�Сѧ��������������������

- ���йظж�ĸ�����ģ��йظж�ĸ������600��

- �����������زģ��߿�������ʱ�������������ز�

- ���ҵijɳ��㼣���ģ��ɳ����㼣����600�ֳ�������

- ���ҵ��Ķ�����������400�֣����꼶�ڰ˵�Ԫ�ҵ��Ķ�����������

- ���ҵ���������600�֣��������ռ�500��

- ������ϲ���Ķ������ģ��ռ�����ϲ����С��������