无需打开直接搜索微信:本司针对所有手游进行,选择我们的四大理由:

1、软件助手是一款功能更加强大的软件!无需打开直接搜索微信:

2、自动连接,用户只要开启软件,就会全程后台自动连接程序,无需用户时时盯着软件。

3、安全保障,使用这款软件的用户可以非常安心,绝对没有被封的危险存在。

4、快速稳定,使用这款软件的用户肯定是土豪。安卓定制版和苹果定制版,一年不闪退

《正版辅助器》

1、无需打开直接搜索微信:

2、随意选牌

3、好牌机率

4、无需打开直接搜索微信:

5、注明, 就是 全场,公司软件防封号、防检测、 正版软件、非诚勿扰。

亲,微乐免费房间可以开挂,但是开挂要下载第三方辅助软件,微乐的开挂软件,名称叫微乐开挂软件.方法如下:网上搜索微乐麻将开挂软件,跟对方讲好价格,进行交易,购买第三方开发软件.通过添加微信安装软件.

首推 挂软件挂,随机选牌,提高好牌机率,提前 公共底牌,让你知道对方什么底牌。

智能容易上手,诚信可靠,无效果全额退款,本公司推出的多功能挂软件。软件提供了各系列的麻将与棋牌辅助,有, 牌型等功能。让那你玩游戏,把把都可赢打牌。无需打开直接搜索微信;

(我们24小时全天为您服务)

一、2022年行情回顾

2022年尿素价格呈现明显的前高后低的走势,上半年在需求旺季叠加地缘政治影响,价格重心持续上移,下半年宏观预期转弱以及需求进入空档期,煤炭等原料成本的下降也给尿素打开了下行空间。全年国内尿素市场价格呈现出“过山车”式的大幅波动,从最高超过3200元/吨的历史高位,到8月附近接近2250元/吨出厂价格,单吨波动幅度将近1000元/吨。

一季度是尿素需求转暖的关键时节,农业需求的季节性释放,以及俄乌冲突的加剧对国际化肥价格的影响,国内刚需跟进对国内尿素价格上涨起到了至关重要的提振。二季度之初的价格上涨一方面是供应端检修减量,先是内蒙地区提出“能耗双控”政策,多厂被迫停车或减负荷,后是4月份个别厂家装置故障短停频发,阶段性对产量有一定影响。五一假期之后国内大宗商品普涨背景下,煤炭等能源价格的上涨,使得化工品成本支撑变动加强以及春耕肥尾肥叠加夏季肥需求的启动,需求再度发力,尿素价格继续走强。二季度市场需求较往年比相对集中,国内尿素价格持续高位运行,价格上涨一直持续至6月份以后,在美联储加息宏观预期转弱之后,现货市场价格依旧在一段时间内呈现高位区间震荡。直到磷肥、钾肥价格回落之后,带动整体观望情绪的增加,复合肥在前期高价订单之后出现停滞,整体火热情绪开始转向。从7月份进入第三季度,国内尿素市场价格持续下滑,从年内高位一路下探至2250元/吨的价格,按照煤炭价格计算基本回到固定床生产成本线附近。8月中旬电厂秋冬季用煤补库以及玉米肥再度启动,市场价格触底反弹,但受煤炭成本端对尿素市场价格的支撑,尿素价格相对处于小幅反弹的情况,下游观望情绪较为浓厚。四季度可谓是一个“V”字形走势,下半年复合肥工厂生产夏季肥由于提前采购了部分高价尿素,而后期价格回落之后下游订单跟进不足,复合肥产品面临降价销售的情况,这也导致复合肥工厂在2022年冬储季节依旧开工率偏低,一定程度上影响了对尿素等原料的采购量。下游商储10月底陆续入场采购,国内尿素市场价格持续上涨,2022年四季度中旬,出口订单的执行加剧了局部主流区域内的供需错配的问题,商储贸易商的入库采购需求也再度推高了现货市场的价格,整个看涨气氛在西北货源流出和山西晋城装置复产之下告一段落。

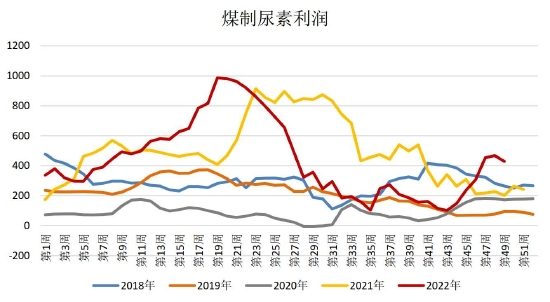

整体来看,2022年这一年,国内尿素市场价格出现大幅波动,从年初的高开高走,整个氮肥行业利润较为可观,再到6月中上旬在下游需求转淡以及宏观预期转弱的影响下,尿素价格开始出现大幅回落,尤其是三季度后半段,化工煤价格的大幅上涨,煤制尿素成本显著抬升,尿素利润加速下滑。此后直到四季度中旬,随着冬储需求启动再叠加出口预期的转好,市场交投氛围有所活跃,尿素利润再度有所回升。

图1:尿素走势回顾

资料来源:文华财经 中原期货

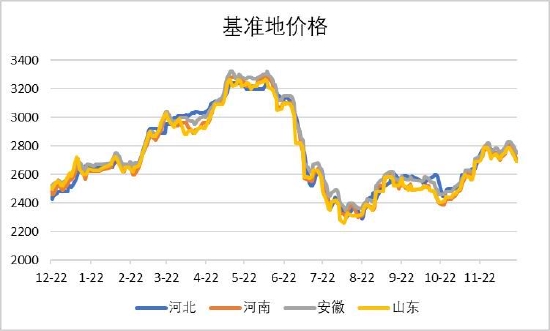

图2:尿素地区主流价格(元/吨)

资料来源:Wind 中原期货

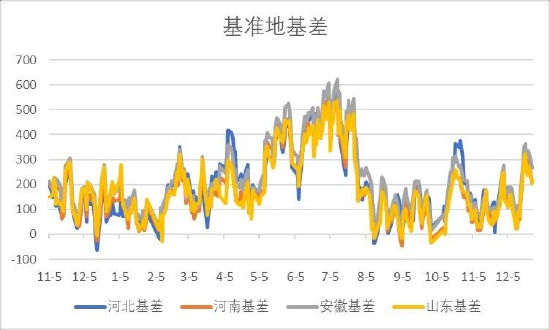

图3:尿素基准地基差

资料来源:WIND 中原期货

图4:尿素利润变动

资料来源:WIND 中原期货

二、基本面分析

1.供应方面

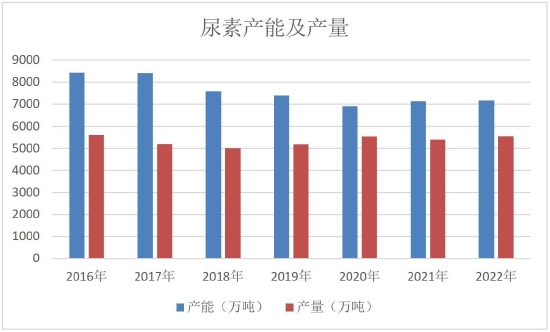

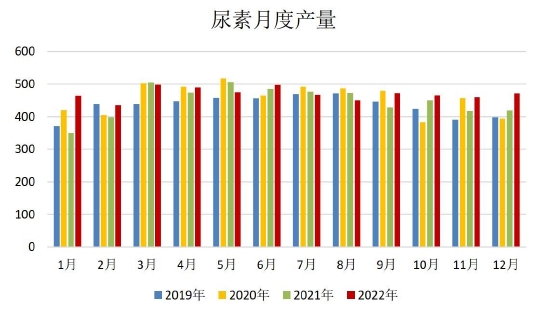

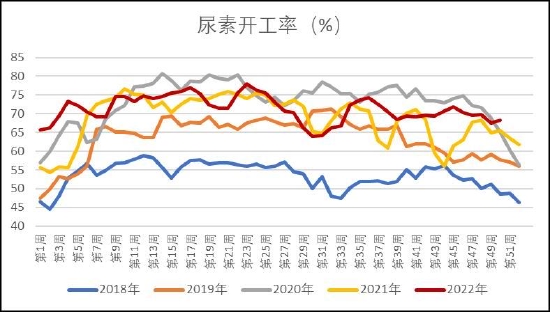

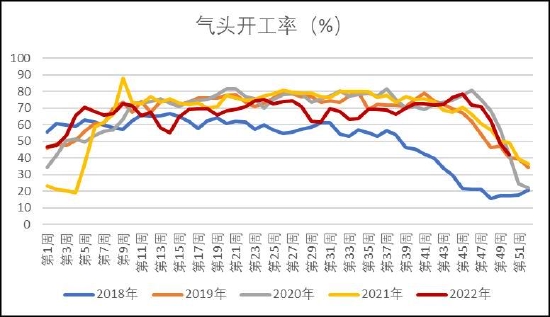

2022年在新增复产装置投产大于老产能退出的情况下国内产能7165万吨,产量约为5536万吨,产能增加多在上半年兑现,开工率相比2021年略有提升。截止11月底,国内装置开工负荷平均71.61%,比2021年同期提升2.52%。气头装置开工负荷前后两端负荷高于2021年水平,2、3季度开工负荷低于去年同期水平。截止11月底气头装置平均开机率67.88%,相较去年小幅下降0.26%。按照月度产量合计,2022年尿素产量高于去年约为151万吨。在国内保供主基调之下出口法检持续执行,国际价格或对国内价格有一定推动,但多是阶段性部分出口货源对接。2022年预期出口数量270-290万吨与去年525万吨相比,下降超过45%。2022年上半年尿素供应高位运行,周产量在6月份达到118万吨的高峰,之后开始一路走低,8月底周产最低降至96万吨左右,一部分原因是由于上半年高利润刺激下企业的检修计划被不断推迟,同时6月以后尿素价格下跌,亏损压力使得部分固定床企业负荷出现一定下降。8月份川渝以及湖北、安徽等地,由于高温干旱的影响,保证居民用电,部分尿素生产企业受限电影响停车。9月份开始,随着检修以及限电装置的陆续恢复,尿素日产持续上升。同时由于10月之后国家重要会议的影响,9月以来疫情防控趋严,导致煤炭运输不畅,以及电厂煤炭补库,煤炭持续涨价,9月下旬开始,山西晋城地区尿素企业因提前进入环保停车,装置复产不断延后。进入11月,尿素价格涨幅较大以及化工煤高位回落,固定床亏损压力大幅缓解。前期检修装置陆续重启回归,日产量恢复至15.5万吨前后,供应较为宽裕。此外,粮食安全仍将是近几年的重中之重,保供稳价也将是一个持续性政策,整体供应端还是以宽松格局看待,供应端的进一步宽松可能会制约尿素价格的上行高度。

图5:尿素产能及产量(万吨)

资料来源:卓创资讯 中原期货

图6:尿素月产量(万吨)

资料来源:卓创资讯 中原期货

图7:尿素开工率(%)

资料来源:卓创资讯 中原期货

图8:气头开工率(%)

资料来源:Wind 中原期货

图9:尿素2022年供需平衡表

资料来源:Wind 中原期货

图10:尿素新增/扩建产能(万吨)

资料来源:隆众资讯 中原期货

2.需求方面

22年尿素国内消费量约为5349.8万吨,国内需求较21年4827万吨增加522.8万吨。尿素是重要的农资产品也是工业品,最显著的是尿素是标准的年产季销产品,因此每次我们都会提到尿素季节性农需。一年中的3、4月是春耕时期,这一时期主要使用的是种肥和底肥,约占全年需求的30%。各地区春耕时间需要根据实际的气温来决定,由南向北依次往后顺延至5月。越往北方,春耕时节越晚。从2月底冬小麦返青拔节追肥到5月上旬全国范围内春耕结束,持续70天前后。由于追求产量,我国谷物作物的尿素需求量较高,三大谷物的尿素需求量占尿素农业需求的一半以上。尿素的主要使用区域为华北、华中以及华东部分地区这些传统的农业发达地区。具体省份来看,农业尿素使用量最大的省份为山东,其消费约占全国总消费量的10%。河南的农业尿素消费量位居第二,占全国总消费8%。江苏的需求占比约为6%,湖北、安徽、四川、河北这些省的尿素需求占比都在5%左右。尿素除冬小麦等粮食作物追肥使用外,多用作复合肥生产原料,复合肥是尿素下游工需重要组成部分之一。

2022年复合肥价格呈现先涨后跌的态势。受俄乌冲突影响,复合肥原料成本持续增加,6月上旬现货出现3500元/吨以上价格,为近5年的高值,原料成本的增加时影响全年价格巨幅变动的主要因素。2022年原料价格的波动加剧了复合肥成本变动持续时间偏长且对下游订单影响幅度较大,这也打乱了复合肥备肥的节奏。上半年在氮磷钾原料持续上涨下,复合肥价格持续调涨以及订单停报停收等情况,肥企成本压力一直增加,也加大了生产采购难度。6月在美联储加息等宏观预期转弱带动下,磷肥、钾肥价格出现跳水,整个三季度原料成本持续降低,因肥企仍有前期高价原料及成品,复合肥新单成交滞后,也间接导致需求转弱。直至11月份在煤炭等成本支撑以及商储需求启动才带动原料成本止跌上涨,复合肥企业逢低采购原料进行生产。2022年复合肥行业产能增速转正,同比增加2.55%,复合肥新增产能484万吨左右,较2021年新增产能增加39.08%。

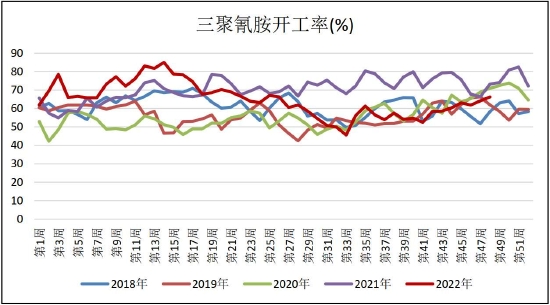

在工业方面,除了复合肥尿素还主要用于生产脲醛树脂、三聚氰胺。其中,尿素和甲醛生成脲醛树脂,主要用于生产木材的粘合剂。三聚氰胺价格波动也与地产有关,2022年第一季度三聚氰胺价格相对较高,盈利情况较为可观,而后期随着价格承压下滑,但尿素价格相对偏高情况下,利润空间逐步收窄。按照卓创资讯统计,2022年国内三聚氰胺平均毛利率为13.00%,与2021年相比下降超过2成,预计2022年国内三聚氰胺企业平均开工负荷在64.21%,较2021年的69.70%下降5.49%。

车用尿素以及电厂脱硫脱硝对尿素的需求在增加,电厂用量增加尚可,车用尿素在整个尿素需求占比较小,拉动作用有限。22年整体工业需求要好于21年,国内农业需求受价格涨幅明显,需求量稳中偏弱,全年农业需求因种植替代,尤其是大豆种植面积的增加导致对尿素的直接施用量下降,但工业需求增幅尚可,工业需求除复合肥因原料价格的剧烈波动开工提升缓慢之外,其余均较20年有所好转,工业需求占比继续增加。

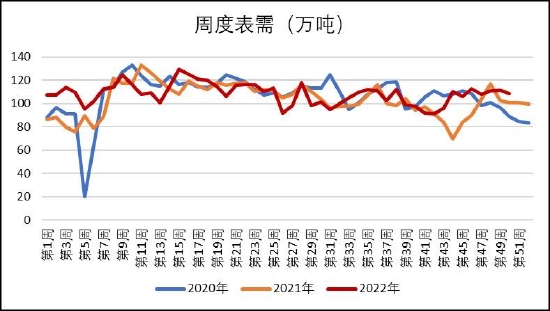

图11:表观消费量

资料来源:WIND 中原期货

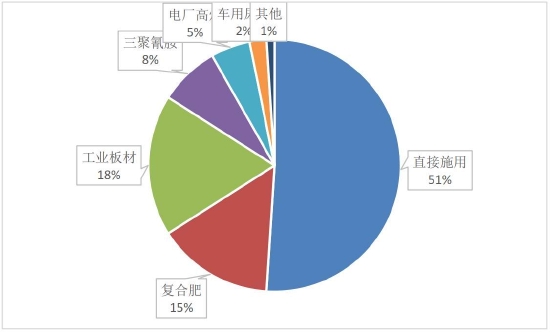

图12:下游行业需求占比图(%)

资料来源:中国氮肥工业协会 百川资讯 中原期货

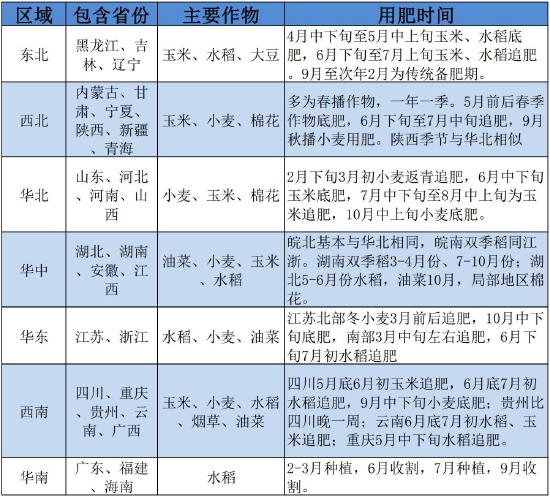

图13:地区间主要农作物及化肥施用时间表

资料来源:中宇资讯 中原期货

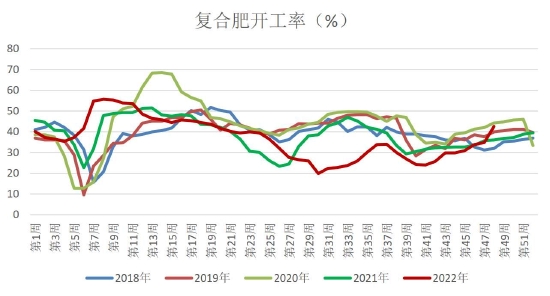

图14:复合肥开工率变动

资料来源:卓创资讯 中原期货

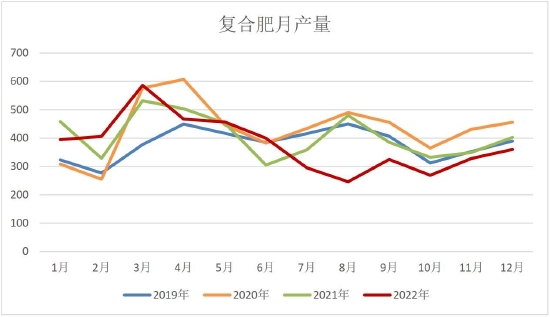

图15:复合肥月度产量

资料来源:Wind 中原期货

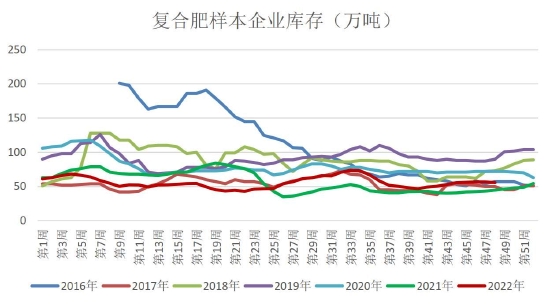

图16:复合肥库存(万吨)

资料来源:卓创资讯 中原期货

图17:复合肥表观消费量

资料来源:卓创资讯 中原期货

图18:三聚氰胺开工率

资料来源:卓创资讯 中原期货

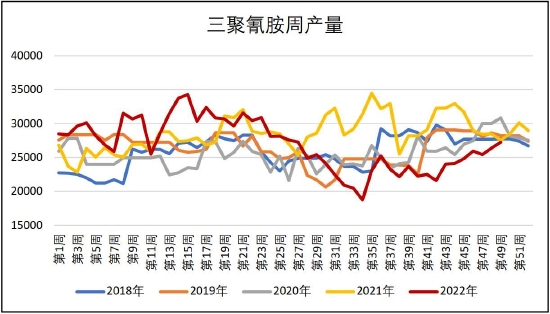

图19:三聚氰胺周产量

资料来源:卓创资讯 中原期货

图20:商储时间对照表

资料来源:公开资料整理 中原期货

冬储(商储)仍是每年四季度的需求主力之一,2022年承储有一定变化,针对内蒙古自治区、辽宁省、吉林省、黑龙江省储备时间为每年9月1日至次年3月31日间选择连续6个月,其他省份为每年9月1日至次年5月31日间选择连续6个月。针对东北四省一年一季的特点,相比其他省份提前2个月时间。2020年度储备时间内第四个月的月末库存量不低于承储任务量的50%,第五、第六个月的月末库存量不低于承储任务量的80%,其中最后一个月末库存量不低于承储任务量的110%。2022年年度储备时间内第三个月的月末库存量不低于承储任务量的50%,第四至六个月的月末库存量不低于承储任务量的100%。也就是2022年开始的入库量跨度要高于往年,按照图表列举的推算,12月、1月份仍是商储采购的刚需阶段,1月底到2月底商储的货源增量基本停滞,更多是减少货源的流动性,3月中下旬可以抛储的货源增加,销售压力或也将逐渐增加。

3.进出口及库存方面

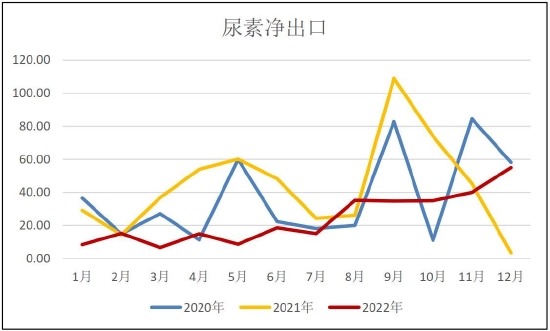

出口方面,2021年10月15日开始,国内法检政策对尿素出口有限制,预计2022年国内尿素净出口总量预计在270-290万吨,同比2021年525万吨下降超过45%。

国内的尿素市场目前主要以国内市场为主,虽然出口政策严格但也并未完全禁止,主要表现在法检时间的不确定性。尿素的内外盘价差较高,海外尿素开工恢复缓慢,未来出口尿素或仍以援助形势的可能性较高。印标等参与量明显低于往年水平,但阶段性出口放量,仍会对国内尿素形成阶段性的利好。

企业库存在春节之后开始降库周期,上半年企业库存压力较小,一是处于需求旺季,2022年四季度中旬,出口订单的执行加剧了局部主流区域内的供需错配的问题,商储贸易商的入库采购需求也再度推高了现货市场的价格,整个看涨气氛在西北货源流出和山西晋城装置复产之下告一段落。10月中旬,上游企业库存最高93万吨,其中有超过50万吨以上库存在新疆以及内蒙,而近期降库集中在西南、西北等气头区域,华中、华北库存变动有限。企业库存变化也多数与淡旺季需求正相关,库存压力的转换一般出现在1、2季度以及上下半年两个时间点。

图21:尿素净出口(万吨)

资料来源:Wind 中原期货

图22:尿素月度净出口变化

资料来源:Wind 中原期货

图23:尿素企业库存(万吨)

资料来源:卓创资讯 中原期货

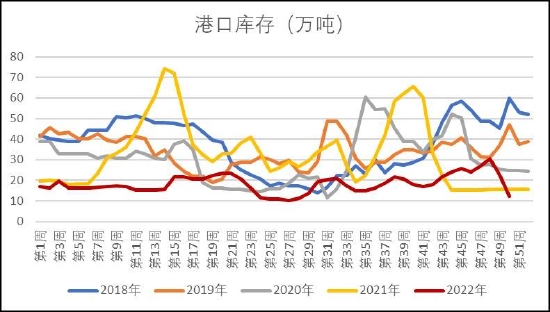

图24:尿素港口库存(万吨)

资料来源:卓创资讯 中原期货

三、2023年行情展望

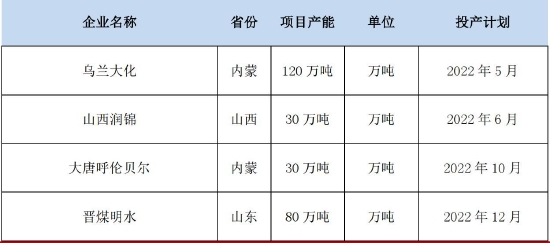

2023年,国内尿素产能将继续提升,新增产能大多集中在二季度以后投产,其中投产概率较大的是亿鼎和华鲁恒升两套装置。预计2023年底,尿素剔除长停产能将增加至7063万吨,增速在4.2%。此外还有多套煤头企业处于拟建状态,实际投产时间未定。

从全年看,2023年尿素全年供需预计处于一个平衡偏宽松的格局。由于尿素季节性特点以及供需逻辑为主,上半年春季用肥旺季,供应量增加的压力较小,同时又处于农业需求集中释放的旺季,尿素价格预计偏强运行。下半年,国际尿素市场整体看淡,国内尿素装置有产能投投放,高氮肥生产之后,供需矛盾缓和,尿素供应压力将会大于上半年,但是需求明显小于上半年。

策略建议:单边:05合约价格重心先升后降,整体处于区间震荡。

套利:5-9逢低正套。

风险因素:出口政策转向、原料价格大幅波动、投产不及预期。

图25:尿素投产计划表

资料来源:Wind 中原期货

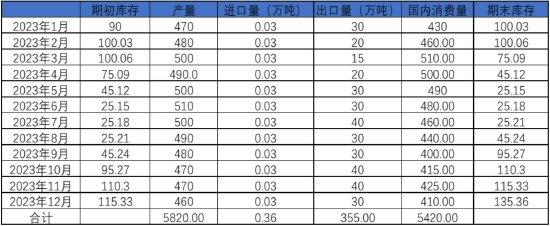

图26:尿素2023年供需平衡表

资料来源:WIND 中原期货

中原期货 邵亚男